Comment mesurer cette valeur, apprécier la performance non plus seulement financière mais aussi extra-financière des entreprises ? L’heure est encore à la réflexion et à la construction d’outils de mesure de la performance sociale et environnementale. Focus sur trois modèles de comptabilité extra-financière – CARE, LIFTS et comptabilité universelle – qui peuvent nourrir les réflexions sur la mesure nouvelle de l’activité économique.

Rendre compte de la création/consommation de valeur extra-financière

Le contexte social, environnemental et réglementaire impose progressivement à toute entreprise d’évaluer ses externalités afin d’inclure dans l’analyse de son activité des éléments extra-financiers, et ainsi rendre correctement compte de la valeur créée.

Les normes comptables traditionnelles sont exclusivement construites dans le but d’évaluer le capital financier. Elles ne sont plus en phase avec l’élargissement actuel de la notion de valeur. En particulier, elles ne permettent pas de rendre compte de la consommation ni de la création de valeur extra-financière.

Comment intégrer dans nos prises de décision les externalités sociales et environnementales induites par nos activités ? Nous pensons que la mesure de cette nouvelle valeur peut être réalisée par la mise en œuvre de nouvelles normes comptables.

Dans le champ extra-financier, trois modèles de comptabilité émergent : CARE, LIFTS et la comptabilité universelle. Dans ces modèles, il ne s’agit pas de produire les reportings extra-financiers demandés par la réglementation, française ou européenne (DPEF, SFDR) mais d’évaluer les performances de l’entreprise en ajoutant à la mesure financière l’évaluation des impacts sociaux et environnementaux.

Ces modèles constituent une base de réflexion à l’heure où différentes institutions tentent de penser et élaborer une norme de comptabilité extra financière. Ils sont en constante évolution et ne font pour le moment l’objet d’aucune réglementation.

Quels sont leurs grands principes de fonctionnement? Et comment se positionnent-ils par rapport à la comptabilité financière classique ? Pour nourrir vos réflexions, nous avons dressé un premier portrait-robot de ces 3 modèles de comptabilité extra-financière.

Le modèle CARE

Le modèle de comptabilité CARE (Comptabilité Adaptée au Renouvellement de l’Environnement) a été développé en 2012 par Jacques Richard et Alexandre Rambaud, chercheurs à l’Université Paris – Dauphine. Il propose une rupture avec la logique des comptabilités traditionnelles. Son principe : remodeler les normes comptables pour y intégrer des indicateurs sociaux et environnementaux.

Le modèle CARE s’inscrit dans un projet scientifique de recherche et développement plus large qui vise à réinterroger la comptabilité et l’économie dans un contexte de fortes mutations sociales et environnementales.

La rupture proposée par le modèle CARE repose sur la prise en compte du capital naturel et du capital humain. On parle alors d’une comptabilité multi-capitaux. La logique de construction du modèle CARE considère le au sens large comme une « entité » employée et consommée par l’entreprise dans l’exercice de son activité. Une entreprise ne peut considérer son niveau de profit qu’une fois le remboursement de ses dettes écologique (dégradation de l’environnement) et sociale (ex. : impact sur les salariés) pris en compte.

Le modèle CARE a été pensé pour être intégré à la comptabilité classique. Le bilan et le compte de résultats proposés feront état des enjeux financiers, sociaux et environnementaux de l’entreprise. Leur construction repose sur le principe comptable de prudence : la valeur du capital humain et environnemental est calculée selon le niveau de ressources nécessaire pour maintenir ces capitaux sur une période donnée. Il s’agit là d’un « coût de reconstitution, de conservation » nécessaire pour préserver les capitaux employés.

Le modèle LIFTS

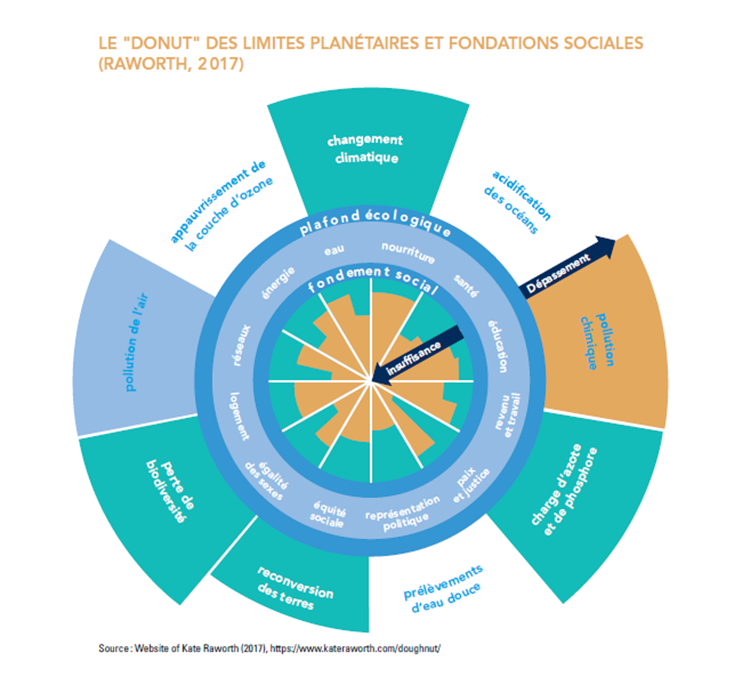

Le modèle LIFTS (Limits and Foundations Towards Sustainability) est développé par la chaire Performance Globale Multi-capitaux d’Audencia. Il est construit autour de la théorie du Donut, élaborée par l’économiste britannique Kate Raworth. Le premier anneau du Donut représente les neuf limites planétaires et donc le plafond de consommation des ressources à ne pas dépasser. Le second anneau est représentatif des fondations sociales (alimentation …) et donc du plancher social à garantir à tout individu. Entre ces deux anneaux se situe un espace de vie considéré comme juste, sain et durable.

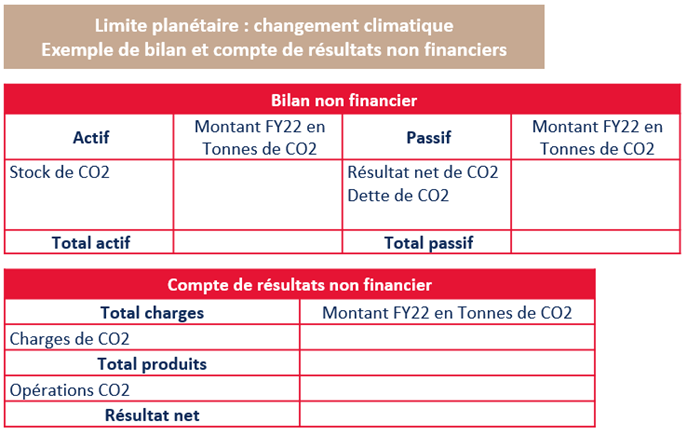

L’ambition du modèle LIFTS est de décliner les mécanismes de cette théorie à l’échelle d’une entreprise. Il tente de quantifier les limites planétaires et les fondations sociales en allouant à chacun de ces facteurs un budget exprimé en unité physique (en tonne de CO²). Le budget consacré aux limites est inscrit à l’actif en tant que stock, le budget des fondations sociales est inscrit au passif en tant que dette.

L’ambition du modèle LIFTS est de décliner les mécanismes de cette théorie à l’échelle d’une entreprise. Il tente de quantifier les limites planétaires et les fondations sociales en allouant à chacun de ces facteurs un budget exprimé en unité physique (en tonne de CO²). Le budget consacré aux limites est inscrit à l’actif en tant que stock, le budget des fondations sociales est inscrit au passif en tant que dette.

Le suivi de la consommation se déclinera par le suivi d’indicateurs physiques (tonne de CO²) préalablement définis qui permettront de renseigner fidèlement sur les impacts sociaux et environnementaux de l’entreprise. Chaque impact se traduira par la comptabilisation d’une dépense. Le solde du compte à la date d’arrêté permettra d’apprécier la consommation réalisée. Si une dette est constatée, celle-ci sera reportée sur l’exercice suivant.

Chaque limite et fondation disposera de son propre bilan, de son compte de résultats et de ses annexes. On parlera d’états non financiers. Les éléments chiffrés figurant dans ces états sont présentés selon l’unité physique choisie et peuvent être monétarisés.

Le modèle n’autorise pas de compensation entre les différents postes budgétaires et donc les différentes limites et fondations. Cela oblige à mener des actions ciblées et à entretenir une réflexion sur le long terme afin de réduire les impacts des activités.

Le modèle de comptabilité universelle

L’Ordre des Experts-comptables, conscient de la nécessaire évolution de la comptabilité, a entrepris en 2007 des travaux sur un modèle de comptabilité extra financière. Ces travaux ont abouti en 2013 à la publication du « Manifeste pour une comptabilité universelle ». Il s’agit d’un des premiers modèles de comptabilité extra financière proposé en France.

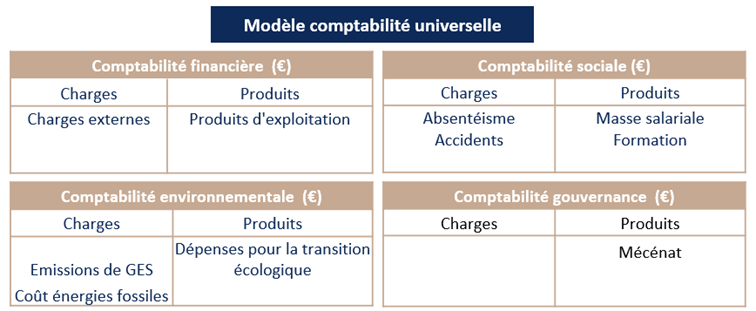

Le modèle de comptabilité universelle propose de tenir, en plus d’une comptabilité financière classique, trois autres types de comptabilité : une comptabilité environnementale, une comptabilité sociale et une comptabilité de gouvernance. Ces thématiques ESG se reflètent dans des comptes de résultat récapitulant les impacts et contributions et donc les externalités de l’entreprise. Elles sont représentées quantitativement puis valorisées monétairement en se basant sur des prix de référence. (ex. : les frais de formation d’un collaborateur seront portés en produit du compte de résultat social).

Le modèle de comptabilité universelle propose de tenir, en plus d’une comptabilité financière classique, trois autres types de comptabilité : une comptabilité environnementale, une comptabilité sociale et une comptabilité de gouvernance. Ces thématiques ESG se reflètent dans des comptes de résultat récapitulant les impacts et contributions et donc les externalités de l’entreprise. Elles sont représentées quantitativement puis valorisées monétairement en se basant sur des prix de référence. (ex. : les frais de formation d’un collaborateur seront portés en produit du compte de résultat social).

L’agrégation des résultats obtenus des différentes comptabilités permet d’apprécier la trajectoire de l’entreprise. La comptabilisation des charges et produits met en évidence les efforts réalisés mais ne permet pas d’apprécier la contribution à la préservation du capital humain et naturel.

La méthode a été au fur et à mesure simplifiée en traitant un nombre limité de thématiques, ce qui permet d’envisager massivement son déploiement.

Conclusion

Ces trois modèles restent en cour de construction. D’autres approchent existent. Mais la transition est inéluctable. Et la réglementation a déjà amorcé ce virage. Ainsi, l’EFRAG a tout récemment proposé à la Commission Européenne un jeu de 12 normes de reporting de durabilité construit autour de 4 axes (transversales, sociales, environnementales, gouvernance). Ces « European Sustainability Reporting Standards » ou ESRS s’imposeront aux entreprises soumises à la CSRD une fois définitivement adoptées.